让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

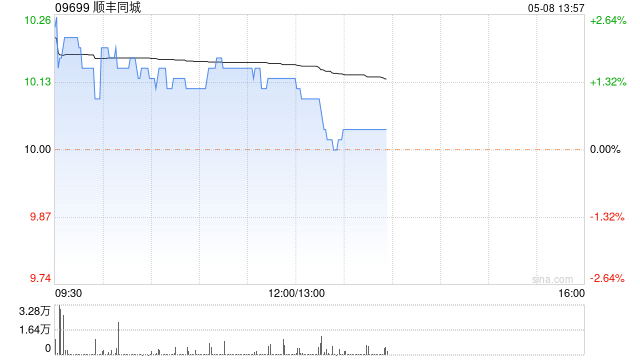

中金发布研报称,初次引入顺丰同城(09699)27年经诊治净利润于9.66亿元,现价诀别对应26/27年14/8倍经诊治P/E。看守跑赢行业评级,予主义价17.8港元,对应26/27年23/14倍经诊治P/E,有65%上行空间。公司规模效应有望握续炫夸,该行展望26年费率或将握续着落。受益于订单规模逐渐增长以及公司轻钞票的运营时势,该行展望公司用度占收比仍不错进一步优化。

中金主要不雅点如下:

公司公布2025事迹:收入同比+45%至228.99亿元;毛利润同比+35%至14.45亿元,毛利率6.3%;净利润同比+110%至2.78亿元,净利率同比+0.4ppt至1.2%;经诊治净利润同比+184%至4.15亿元(含1.37亿元股份支付),经诊治净利率同比+0.9ppt至1.8%,事迹合乎该行预期。

运营数据方面:年活跃商户规模同比+72%至112万,年活跃糟践者同比+11%超2,606万东谈主,年活跃骑手数同比+46%至146万名。

同城配送:1)外卖行业业务量增长以及多元商流需求进步催化即时配送践约需求,激动To

B收入握续增长,KA业务保握较高增长。该行觉得有每每零卖行业发展,践约需求增长强劲,该行觉得在行业高增的配景下,公司凭借第三方的中立性、细腻化的商圈汇集运营才智以及运力汇集的生动性,有望握续得回KA商家中的订单增量。该行展望26年KA收入增速或超20%。2)To

C业务随宏不雅需求清静增长,与速运业务握续协同。2H25公司To C业务收入增速达15%,在与速运终结生态协同下,拓展高品性作事场景,该行展望To

C业务26年或将保握双位数增长。

终末一公里配送:2H25落地配业务收入同比+31%,受益于集团终末一公里需求增长以及大网渗入率进步。该行觉得跟着公司运力汇集与母公司快递汇集逐渐和会,在顺丰集团大网中渗入率的进步,展望终末一公里业务26年增速或超20%。

风险指示:即配需求增长不足预期,竞争神志恶化,操办往来比重较大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:史丽君 天元证券-配资炒股操作流程与交易规则说明

天元证券-配资炒股操作流程与交易规则说明提示:本文来自互联网,不代表本网站观点。